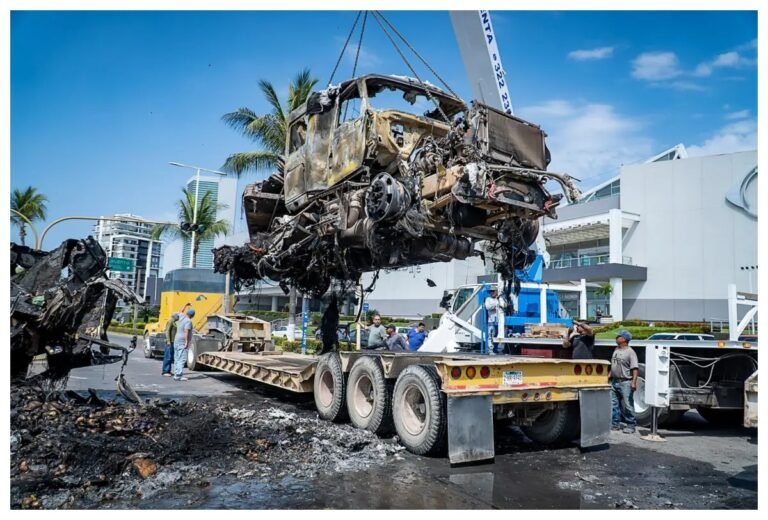

La compensación por vehículos incendiados en el contexto del presunto abatimiento de El Mencho no se aplicará de manera generalizada por las aseguradoras. La cobertura depende estrictamente de las cláusulas específicas de cada póliza, que determinan la elegibilidad ante eventos vinculados a actos de crimen organizado.

¿Qué criterios de póliza definen la indemnización por daños en eventos de alto impacto?

La elegibilidad para la indemnización por vehículos incendiados en escenarios de violencia, como los registrados tras el operativo contra Nemesio Oseguera Cervantes, alias El Mencho, se rige por las condiciones contractuales de cada póliza de seguro automotriz. Se ha constatado que las coberturas de «robo total» y «daños materiales» son fundamentales para que proceda una reclamación. Las pólizas básicas de responsabilidad civil, obligatorias para circular en vías federales, no amparan daños al propio vehículo ni robo.

La Asociación Mexicana de Instituciones de Seguros (AMIS) ha precisado que los daños o pérdidas pueden reclamarse conforme a estas coberturas. Sin embargo, la interpretación de las cláusulas de exclusión es un factor crítico. Tradicionalmente, algunas pólizas incluyen apartados que excluyen daños derivados de guerra, insurrección, motines o actos equiparables a terrorismo. No obstante, la jurisprudencia federal ha establecido que las cláusulas de exclusión de pago por daños ocasionados de manera intencional y violenta por terceros (como vandalismo o actos ilícitos) solo operan cuando el propio asegurado es el causante del siniestro, no cuando es provocado por agentes externos ajenos a la relación contractual. Esta interpretación busca preservar el propósito principal del contrato de seguro, que es proporcionar protección financiera al asegurado.

En la práctica, si un vehículo es despojado con violencia y posteriormente incendiado, el evento puede encuadrar como «robo total con violencia» o «daño material por incendio derivado de un acto ilícito». Si estas situaciones están contempladas en la póliza, la indemnización puede proceder. Es crucial que el asegurado haya contratado una cobertura amplia que incluya daños por incendio además de robo total para garantizar una mayor seguridad. Generalmente, se aplica un deducible, que suele ser del 5% para daños materiales y del 10% para robo.

¿Cómo optimizar la reclamación ante aseguradoras por vehículos afectados en disturbios?

Para los afectados por la quema de vehículos en el contexto de disturbios o actos de crimen organizado, la correcta gestión de la reclamación es determinante para la procedencia de la indemnización. Los datos confirman que el primer paso ineludible es presentar una denuncia ante el Ministerio Público. Es fundamental que esta denuncia se realice por «robo con violencia» si el vehículo fue sustraído antes de ser incendiado, y no meramente por «vandalismo» o «incendio provocado». La clasificación jurídica del hecho por parte de la autoridad ministerial influye directamente en la evaluación del siniestro por la aseguradora.

Posteriormente, el asegurado debe notificar el siniestro a su compañía de seguros dentro del plazo establecido en la póliza, que comúnmente oscila entre 24 y 48 horas. La omisión de este reporte en tiempo y forma puede afectar el derecho a la indemnización. Se recomienda encarecidamente conservar toda la evidencia posible, como fotografías, videos o testimonios que acrediten el hecho, además de proporcionar el número de póliza y los datos completos del vehículo para agilizar el proceso de ajuste.

En situaciones de alto impacto y riesgo, algunas aseguradoras podrían optar por realizar el ajuste de los siniestros a distancia, adaptándose al contexto de seguridad. Si la aseguradora rechaza el pago y el usuario considera que la negativa es improcedente, se puede acudir a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) para solicitar orientación o iniciar un procedimiento de conciliación. La aseguradora tiene la carga de probar que existe una causal de exclusión si pretende negar el pago, no pudiendo rechazar la reclamación sin fundamentar su decisión en la ley o en el contrato.

¿Cuáles son las implicaciones de la cobertura limitada en escenarios de riesgo sistémico?

La limitación en la cobertura generalizada para vehículos incendiados en eventos de riesgo sistémico, como los asociados a la reacción del crimen organizado, subraya una brecha significativa en la protección patrimonial de la población. Se observa que un porcentaje considerable del parque vehicular en México, hasta el 84% en algunas estimaciones, carece de una póliza de seguro de cobertura amplia. Esto implica que la mayoría de los afectados por este tipo de incidentes no tendrían derecho a indemnización alguna, incluso si su vehículo resulta completamente destruido.

La ausencia de una cobertura específica para «actos de crimen organizado» en muchas pólizas estándar, y la dependencia de las cláusulas de «robo total» o «daños materiales», genera incertidumbre y vulnerabilidad. La interpretación restrictiva de las cláusulas de exclusión, que favorece al asegurado cuando el daño es causado por terceros, es un avance legal importante. Sin embargo, la falta de conocimiento sobre esta interpretación y la incorrecta formulación de la denuncia inicial pueden llevar a la denegación del pago.

Desde una perspectiva de gestión de riesgos, la situación actual resalta la necesidad de una mayor educación financiera y aseguradora entre los ciudadanos. La revisión proactiva de las pólizas, la comprensión de sus alcances y limitaciones, y la consulta con especialistas son acciones preventivas cruciales. Para el sector asegurador, el análisis técnico indica la oportunidad de desarrollar productos más claros y adaptados a los riesgos emergentes en el país, o de comunicar de manera más efectiva las condiciones bajo las cuales se activan las coberturas existentes en contextos de violencia organizada. La estabilidad en la seguridad pública es esencial para crear un clima propicio para la inversión y el desarrollo económico, y la protección aseguradora juega un rol complementario en la mitigación de riesgos patrimoniales.